我們有什麼可以幫您?

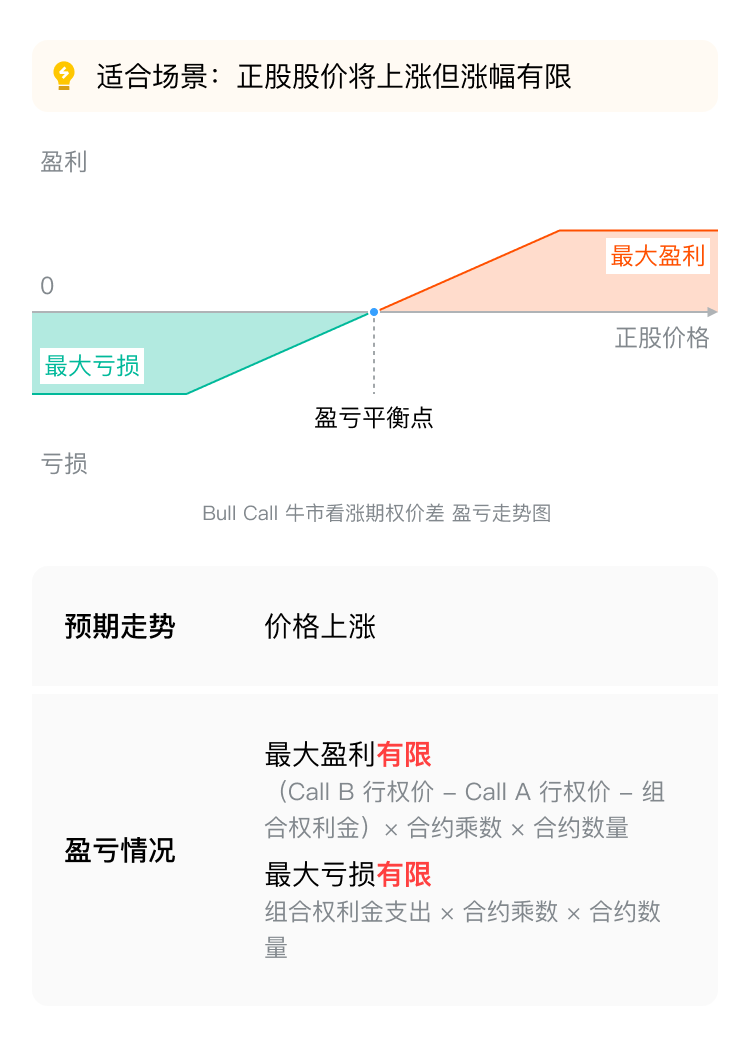

Bull Call Spread 牛市看涨期权价差

一、策略概述

在预期正股股价将上涨但涨幅有限,或已买入看涨期权(Call)想降低成本及对冲股价下跌风险时,使用的一种中高级期权策略。通过同时买入一个低行权价的看涨期权(Call A)和卖出一个高行权价的看涨期权(Call B)来构建,两者行权价不同,但标的股票、到期日、方向类型相同。

二、策略特点

三、策略构成

四、盈利来源

「买入 Call A」实现看涨预期,赚取正股上涨收益;「卖出 Call B」降低「买入 Call A」的成本

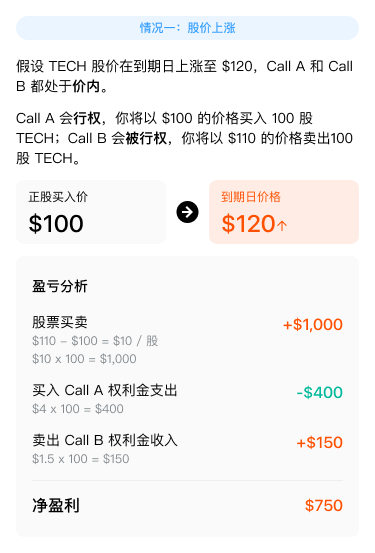

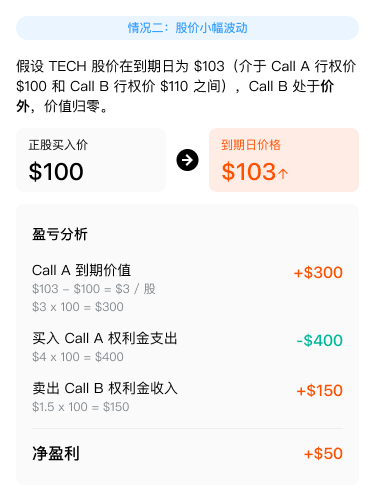

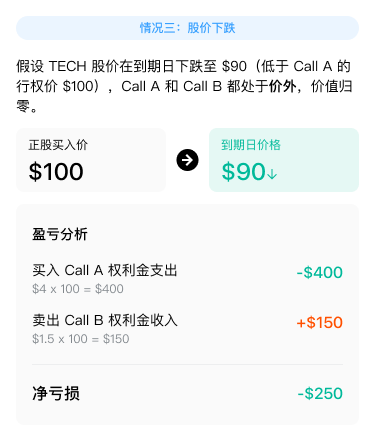

五、案例解析

以虚构的上市公司 TECH 为例,TECH 现价 $100,你认为 TECH 公司的股价在未来一段时间内将呈现温和上涨的态势,但涨幅不会过大。

决定构建牛市看涨期权价差(Bull Call Spread)策略。

买入一个低行权价的看涨期权(Call A),行权价为$100,权利金为$4;同时卖出一个高行权价的看涨期权(Call B),行权价为$110,权利金为$1.5。假设合约乘数为 100,你分别买入和卖出了 1 张期权合约。

|  |  |

Bull Put Spread 牛市看跌期权价差

一、策略概述

在预期正股股价将上涨但涨幅有限,或已买入看跌期权(Put)想降低成本及对冲股价上涨风险时,使用的一种中高级期权策略。通过同时买入一个低行权价的看跌期权(Put A)和卖出一个高行权价的看跌期权(Put B)来构建,两者行权价不同,但标的股票、到期日、方向类型相同。

二、策略特点

三、策略构成

四、盈利来源

「卖出 Put B」收取权利金,而「买入 Put A」限制潜在损失,整体在股价上涨时获利。

五、案例解析

以虚构的上市公司 TECH 为例,你认为 TECH 公司的股价在未来一段时间内将呈现温和上涨的态势,但涨幅不会过大。

基于这一判断,TECH 现价 $100,你决定构建牛市看跌期权价差(Bull Put Spread)策略。

买入一个低行权价的看跌期权(Put A),行权价为 $100,权利金为 $3;同时卖出一个高行权价的看跌期权(Put B),行权价为 $110,权利金为 $5。合约乘数为 100,你分别买入和卖出了 1 张期权合约。

|  |  |

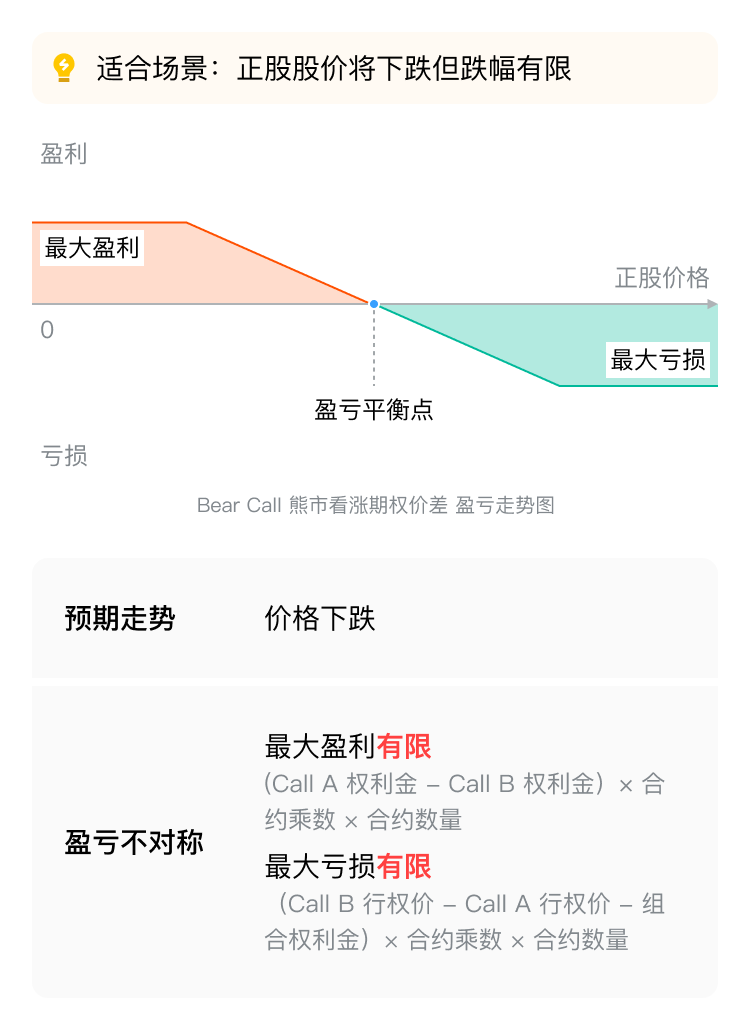

Bear Call Spread 熊市看涨期权价差

一、策略概述

在预期正股股价将下跌但跌幅有限,或已卖出看涨期权(Call)想降低成本及对冲股价上涨风险时,使用的一种中高级期权策略。通过同时卖出一个低行权价的看涨期权(Call A)和买入一个高行权价的看涨期权(Call B)来构建,两者行权价不同,但标的股票、到期日、方向类型相同。

二、策略特点

三、策略构成

四、盈利来源

「卖出 Call A」收取权利金,而「买入 Call B」限制潜在损失,整体在股价下跌时获利。

五、案例解析

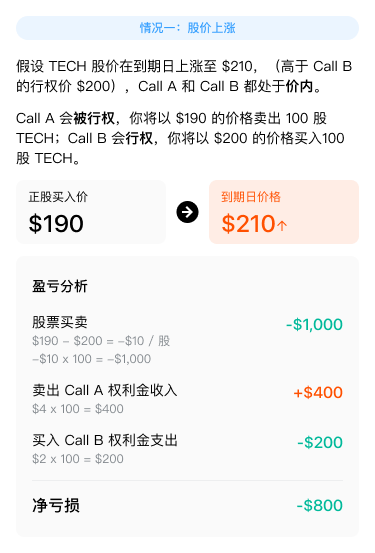

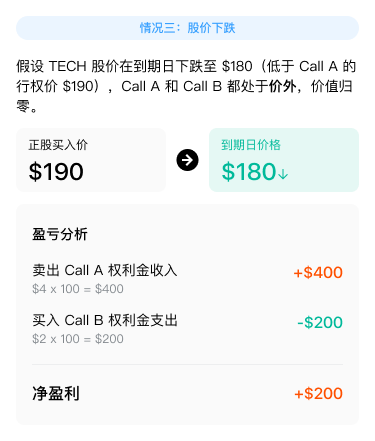

以虚构的上市公司 TECH 为例,TECH 现价 $190,你认为 TECH 公司的股价在未来一段时间内将呈现温和下跌的态势,但不会跌幅过大。

基于这一判断,你决定构建熊市看涨期权价差(Bear Call Spread)策略。

卖出一个低行权价的看涨期权(Call A),行权价为 $190,权利金为 $4;同时买入一个高行权价的看涨期权(Call B),行权价为 $200,权利金为 $2。合约乘数为 100,你分别卖出了 1 张 Call A 合约,买入了 1 张 Call B 合约。

|  |  |

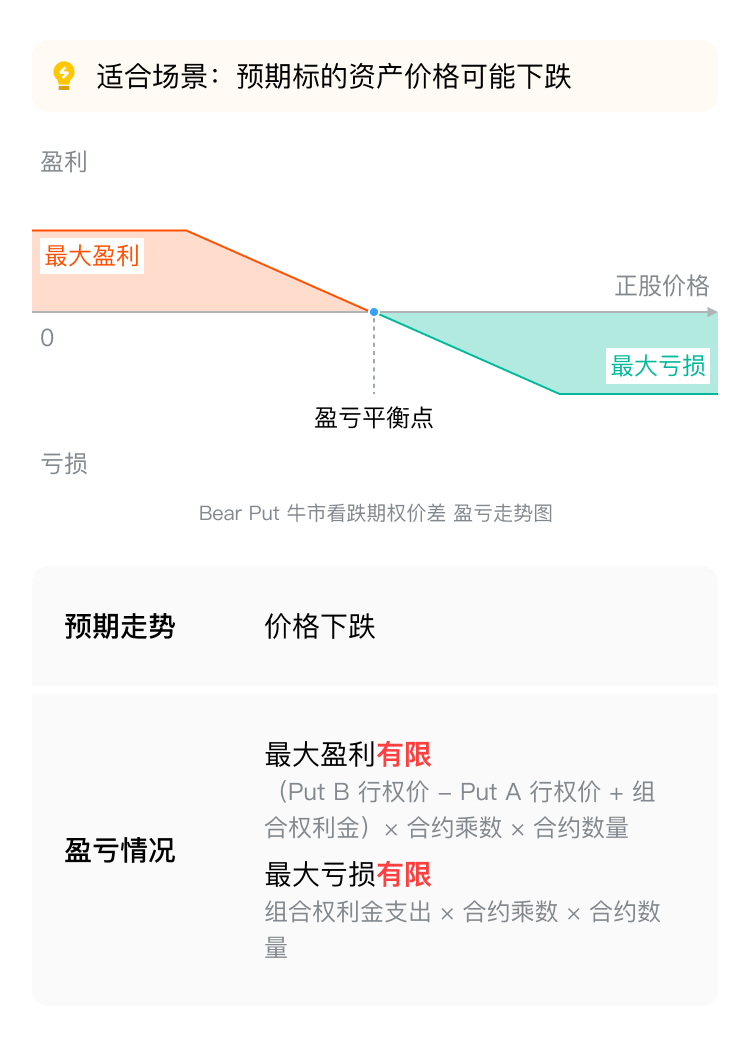

Bear Put Spread 熊市看跌期权价差

一、策略概述

在预期正股股价将下跌但跌幅有限,或已买入看跌期权(Put)想降低成本及对冲股价上涨风险时,使用的一种中高级期权策略。通过同时卖出一个低行权价的看跌期权(Put A)和买入一个高行权价的看跌期权(Put B)来构建,两者行权价不同,但标的股票、到期日、方向类型相同。

二、策略特点

三、策略构成

四、盈利来源

「买入 Put B」在股价下跌时提供保护并赚取收益,而「卖出 Put A」收取权利金,降低「买入 Put B」的成本。

五、案例解析

以虚构的上市公司 TECH 为例,TECH 现价 $80,你认为 TECH 公司的股价在未来一段时间内将呈现温和下跌的态势。基于这一判断,你决定构建熊市看跌期权价差(Bear Put Spread)策略。

卖出一个低行权价的看跌期权(Put A),行权价为$80,权利金为$3;同时买入一个高行权价的看跌期权(Put B),行权价为$90,权利金为$6。假设合约乘数为 100,你分别卖出了 1 张 Put A 合约,买入了 1 张 Put B 合约。

|  |  |