繁

我們有什麼可以幫您?

Straddle 跨式策略

Long Straddle 买入跨式策略

一、策略概述

Long Straddle 是一种期权策略,通过同时买入相同标的、相同到期日的看涨期权(Call)和看跌期权(Put),来捕捉标的资产价格的大幅波动。无论标的资产价格上涨还是下跌,只要波动足够大,投资者都能获利。

二、策略特点

三、策略构成

四、盈利来源

标的资产价格 | 盈利来源 |

上涨 | 看涨期权盈利 |

下跌 | 看跌期权盈利 |

五、案例解析

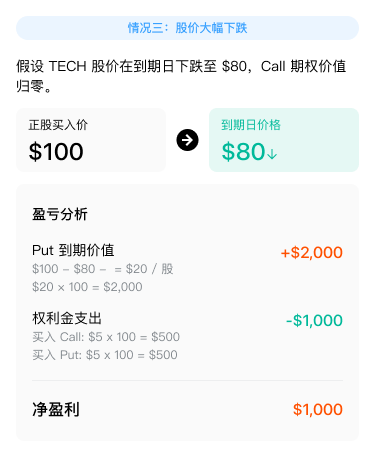

以虚构的上市公司 TECH 为例,该公司近期因即将发布财报,市场对其股价走势存在较大分歧,预期股价可能会出现大幅波动,但方向难以预测。基于这一判断,你决定采用 Long Straddle 策略。

买入一个行权价为$100 的看涨期权(Call),权利金为$5;同时买入一个行权价为$100 的看跌期权(Put),权利金为$5。

|  |  |

Short Straddle 卖出跨式策略

一、策略概述

Short Straddle 是一种期权策略,通过同时卖出相同标的、相同到期日的看涨期权(Call)和看跌期权(Put),来捕捉标的资产价格波动较小的场景。该策略适合在标的资产价格预期波动有限的情况下使用,通过收取权利金获取收益。

二、策略特点

三、策略构成

四、盈利来源

标的资产价格 | 盈利来源 |

上涨 | 看跌期权收取权利金 |

下跌 | 看涨期权收取权利金 |

五、案例解析

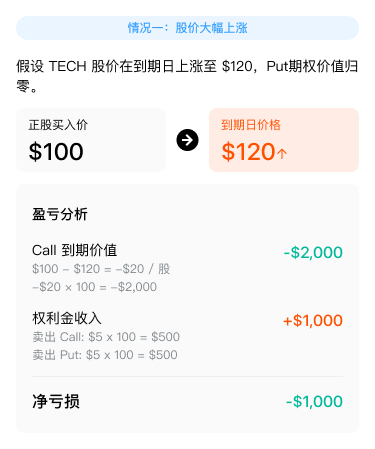

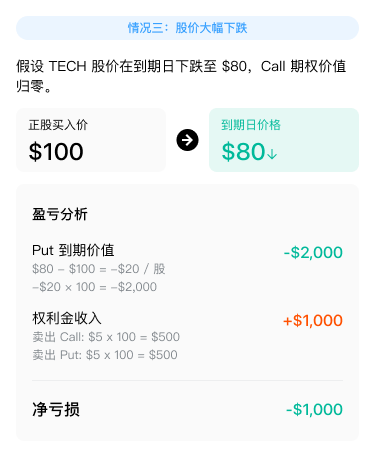

以虚构的上市公司 TECH 为例,该公司近期因市场环境稳定,股价波动较小,预期未来一段时间内股价将继续保持平稳。基于这一判断,你决定采用Short Straddle策略。

卖出一个行权价为$100 的看涨期权(Call),权利金为$5;同时卖出一个行权价为$100 的看跌期权(Put),权利金为$5。假设合约乘数为 100,你分别卖出了 1 张 Call 合约和 1 张 Put 合约。

|  |  |

Preview

Preview

Preview

Preview

Preview

Preview

Preview

Preview

Preview

Preview